Полезная информация о КБМ

Внимание! с 2022 года по закону заказывать восстановление КБМ можно только на сайте КБМ24.РФ. Поэтому на сегодняшний день мы заявки на восстановление КБМ НЕ ПРИНИМАЕМ, переходите на сайт КБМ24.РФ

(бонус-малус)

Внимание! с 2022 года по закону заказывать восстановление КБМ можно только на сайте КБМ24.РФ. Поэтому на сегодняшний день мы заявки на восстановление КБМ НЕ ПРИНИМАЕМ, переходите на сайт КБМ24.РФ

Автолюбители годами переплачивают за ОСАГО

По данным РСА, миллион самых бдительных водителей уже вынудили страховые компании пересчитать сумму страховки. За ошибки в исчислении коэффициента бонус-малус (КБМ), при помощи которого страховщики рассчитывают итоговую стоимость полиса ОСАГО в зависимости от безаварийного стажа водителя, расплачиваются миллионы водителей по всей стране. По нашему мнению, автолюбители регулярно переплачивают за полис ОСАГО. По данным Российского союза автостраховщиков (РСА), более миллиона автомобилистов за год с небольшим исправили неверно рассчитанный КБМ. Точное число водителей, которые продолжают переплачивать за ОСАГО, не известно.

Восстановить КБМ бесплатно

Всё может быть проще, чем вам кажется — может Вы были участником ДТП? Или застрахованный вами автомобиль, на неограниченной число водителей, стал участником ДТП по вине иных водителей допущенных вами к управлению? В этих случаях причина ухудшения КБМ скорее всего будет понятна. Однако, если КБМ у Вас все таки неправильный (без понятных вам условий), ознакомьтесь с возможными причинами этой ситуации:

1.ВЫ НЕПРАВИЛЬНО ПРОВЕРЯЕТЕ СВОЙ КБМ

Убедитесь в первую очередь, насколько правильно Вы оцениваете свой потенциальный КБМ, учитывая при этом следующее:

За каждый год безаварийной езды скидка по ОСАГО увеличивается на 5%, а класс соответственно на один. Именно за ГОД! Если вы страховали автомобиль на иной период времени, например только на 6 месяцев, в этом случае скидки Вам не положено.

Скидка действует в течение одного годапосле окончания срока действия последнего полиса ОСАГО, после этого она сгорает. Если Вы заслужили хорошую скидку, однако в последствии сделали перерыв в страховании на период больше года, то зарабатывать свою скидку КБМ придется вновь.

Максимальная скидка КБМ составляет – 50%, что соответствует 13 классу коэффициентов бонус-малус (КБМ). Поэтому при достижении Вами скидки с размере 50%, в последующие страховые периоды ваш КБМ будет просто оставаться на указанном максимальном уровне.

При проверке КБМ обратите внимание на дату запроса: она должна соответствовать дате на которую вы желаете проверить значение скидки КБМ. Также обратите внимание на серию и номер водительского удостоверения. Быть может Вы меняли права? Попробуйте проверить и старый номер водительского удостоверения (он должен быть указан в графе «Особые отметки» нового водительского удостоверения).

2.ЕСЛИ У ВАС НЕСКОЛЬКО АВТОМОБИЛЕЙ И ВЫ ВНЕСЕНЫ В НЕСКОЛЬКО ПОЛИСОВ ОСАГО

Если у Вас несколько автомобилей которые вы страхуете согласно действующего законодательства по ОСАГО, или у Вас имеются родственники или друзья, которые вписывают Вас в свои страховки по ОСАГО, возможно, они не обратили внимание на размер КБМ, а агент не уделил должного внимания этому вопросу и сделал всем к примеру – 3 класс (т.е. по сути – обнулил вам скидку). Таким образом, Вы могли оказаться в базе РСА по сути без скидки. Во время проверки КБМ, Вы можете посмотреть при оформлении какого полиса ОСАГО, была применена та или иная скидка КБМ.

3.ОШИБКА ДАННЫХ В БАЗЕ АИС РСА

Если Вы все проверили, но разумная причина неверного КБМ так и не находится, тогда очевидно Вас постигла самая распространенная проблема, которая заключается в том, что в базу РСА Ваши данные занесли с ошибкой. К примеру, в дате рождения, или в серии водительского удостоверения. Иногда (не часто), страховые кампании специально или нет… делают незаметную ошибку (например в серии прав меняют «О» на ноль). Большинство исчезновений скидки происходит именно из-за подобных ошибок в дате рождения или фамилии, имени.

4.СТРАХОВАЯ НЕ ПЕРЕДАЛА ДАННЫЕ В БАЗУ АИС РСА

Такое сейчас случается очень редко, потому что договоры ОСАГО заключаются через компьютер в режиме реального времени и данные сразу попадают в систему страховой и РСА. Однако, в теории, если агент полис выписал вручную, он может случайно (но маловероятно) потерять свой экземпляр, не успев передать его в страховую компанию. Есть еще вероятность, что Вы приобрели поддельный полис ОСАГО, поэтому и данные никуда не попали.

5.АГЕНТ ИЛИ МЕНЕДЖЕР СТРАХОВОЙ СПЕЦИАЛЬНО СКРЫВАЕТ ВАШУ СКИДКУ

Сотрудникам страховых компаний выгоднее продать Вам страховку подороже, чтобы получить увеличенное комиссионное вознаграждение. Поэтому они используют любые уловки чтобы не предоставлять полагающуюся Вам скидку КБМ, ссылаясь на отсутствие связи с базой РСА, и иные трудности в этом вопросе….

6.ЧТО ДЕЛАТЬ ЕСЛИ КБМ ОБНУЛИЛИ

В решении этого вопроса имеется два способа возврата КБМ:

БЫСТРЫЙ и БЕСПЛАТНЫЙ, оба способа подробно описаны ниже.

В решении этого вопроса имеется два способа возврата КБМ:

БЫСТРЫЙ и БЕСПЛАТНЫЙ, оба способа подробно описаны ниже.

Чтобы восстановить КБМ не выходя из дома в течении суток, воспользуйтесь нашей услугой – Восстановления КБМ. Для этого Вам необходимо, указать свои персональные данные необходимые нам для оказания услуги (работы с базой РСА), при этом никакие документы не нужны. Заявка отправляется в работу сразу после оплаты заявки ( всего 490 руб.).

Результат как правило присылается на почту уже на следующий день.

Если вдруг результат восстановления КБМ не уменьшится или уменьшится менее чем на 10%, то оплаченные деньги вернутся Вам автоматически, через систему автоматического возврата платежей нашего банка – Сбербанк экваринг. При заказе данной услуги в нашей кампании наш Клиент ничем не рискует, ему будет Восстановлен (улучшен) КБМ или полностью возвращена оплата услуги.

Определите с какого момента, если точнее – с какого полиса и какой страховой компании произошло обнуление или перекос скидки КБМ (бонус-малус). Для этого начните с проверки своей истории КБМ и запросами определите изменения КБМ по годам и возможно месяцам, в течение нескольких лет, пока вы не определите нужный полис ОСАГО.

Сохраните запросы изменений вашего КБМ в течении года в электронной форме для последующей отсылки жалобы на страховую компанию (определяемся с датами запросов и какая страховая компания изменила скидку: это видно из запроса — допустим у Вас был 01.06.2015 КБМ=0,6, а 02.06.2015 стал уже 1,0).

Желательно найти старые страховые полисы как можно большей давности, можно даже те полисы где вы фигурируете как водители других автомобилей: в них вы можете найти в особых отметках какой у Вас был КБМ или класс. Пригодится все что вы сможете найти по этому вопросу. Сканируйте все документы какие найдете.

Отправляете жалобу в страховую компанию, РСА и Центральный Банк России. Если страховая разорилась, то только в РСА и Центральный Банк России.

На сайтах всех указанных организаций есть формы обратной связи — все легко заполняется и прикрепляется. Отправляем с одним и тем же текстом всем (изменяются только названия организаций) в один день. В жалобе пишем все как есть свободным текстом, с прикреплением всех документов о которых написано выше.

Ждем в течении месяца иногда двух (если продлят срок рассмотрения жалобы) вам должен прийти ответ на Вашу электронную почту. Если не отвечают (и такое бывает) — то дальше только суд.

Если с момента обнуления КБМ прошло уже несколько лет, и вы уже успели застраховаться не единожды в разных компаниях, придется все повторить для каждой последующей компании по всей цепочке после исправления КБМ предыдущей, так как каждая страховая кампания отвечает только за свой период страхования.

Внесите изменения по КБМ во все текущие полисы. Это важно! Даже если это не влияет на стоимость текущих полисов ОСАГО. Если этого не сделать, то после окончания действия полиса Ваш восстановленный КБМ потеряется. Для этого обратитесь в свою страховую компанию (или в несколько, если у вас несколько полисов от разных СК) и напишите «Заявление на внесение изменений в полис в связи с неверно примененным КБМ». Для уверенности, можете заранее распечатать скриншот результата запроса проверки КБМ.

Верните переплату за текущий и предыдущие полисы, написав по этому поводу заявление в страховую кампанию.

Оформляя полис ОСАГО, всегда проверяйте заявление на предмет ошибок в персональных данных и значении применяемого КБМ. Менеджер может случайно или намеренно ошибиться в данных заявления. Либо оформляйте электронный полис ЕОСАГО: система вам всегда сообщит, если вы ошибетесь во вводе персональных данных.

Желаем успехов в восстановлении скидки по ОСАГО.

Кроме того, можете Воспользоваться нашими сервисами:

Восстановления скидки КБМ

Проверки КБМ в базе РСА – онлайн

КБМ повышающий и понижающий

Между тем, при определенных условиях значение КБМ, может означать не только скидку, но наоборот увеличение стоимости полиса, причем серьезное, для тех, у кого были аварии.

История вопроса такова, что с самого начала вступления в силу закона об ОСАГО предполагалось, что будет создана единая база данных (АИС РСА – автоматизированная информационная система Российского союза страховщиков), по которой страховщики смогут “пробивать” водителей на предмет наличия страховых случаев по предыдущему полису. Но в течение первых 10 лет действия закона об ОСАГО единая база данных так и не заработала. Закон четко регламентирует применение понижающего Кбм. Он может быть применен только при наличии справки из предыдущей страховой компании или при обращении в единую базу данных. Так как базы не было, то, чтобы не терять клиентов, страховщики просто закрывали глаза на закон и применяли понижающий Кбм всем подряд. Понижающий Кбм применялся только на основании предыдущего полиса.

С 1 января 2013 г единая база (АИС РСА) наконец заработала!

Страховщиков наконец обязали для определения Кбм пользоваться единой базой. В случае нарушения законодательства к страховым компаниям начали применять довольно серьезные штрафные санкции. Но так как не все компании успели предоставить данные о своих клиентах, полноценно АИС РСА заработала весной 2013 года. Таким образом, в настоящее время при оформлении полиса ОСАГО, страховая компания в обязательном порядке обращается к базе данных АИС РСА.

Некоторые страховые компании до сих пор применяют понижающий Кбм просто на основании старого полиса (на основании заявления страхователя). Недобросовестные компании используют это как конкурентное преимущество. Однако это грозит штрафами самой страховой компании, но и крупными неприятностями для страхователя . При наступлении страхового случая клиент рискует “попасть на деньги”. Страховщик вправе предъявить регрессное требование в размере части выплаченного страхового возмещения, пропорционально сумме недоплаченной страховой премии. Поясним на примере:1

Предположим вам применили необоснованный кбм равный 0,7 (30% скидка за безубыточность). В прошлом году у вас была 1 выплата, и Кбм должен был быть 1,55. Таким образом вы не доплатили более чем 50% от стоимости полиса. Предположим происходит страховой случай и сумма выплаты составила 100000 рублей. Страховая компания вправе взыскать с вас 50 000 рублей.

Помимо регрессного требования за необоснованно примененный Кбм при расчете стоимости полиса на следующий год может быть применен повышающий коэффициент 1,5 за грубое нарушение условий страхования.

Проверить КБМ вы можете на нашем сайте прямо сейчас, на странице “ПРОВЕРИТЬ КБМ“.

Куда жаловаться при нарушении прав страховщиком

Вопрос: Куда обращаться гражданину с жалобой на действия страховых организаций, связанные с некорректным внесением в автоматизированную информационную систему обязательного страхования гражданской ответственности владельцев транспортных средств (далее – АИС ОСАГО) данных, необходимых для расчета коэффициента страховых тарифов в зависимости от наличия или отсутствия страховых выплат (коэффициент “бонус-малус”), применяемого при расчете страховой премии по договору ОСАГО?

Ответ: Регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями, в том числе за страховыми организациями, а также защиту прав страхователей в соответствии с Федеральным законом от 10.07.2002 N 86-ФЗ “О Центральном банке Российской Федерации (Банк России)” осуществляет Банк России (местонахождение: 107016, г. Москва, ул. Неглинная, д. 12, тел. 8 (495) 771-91-00, факс: 8 (495) 621-64-65). Следовательно, для разрешения указанного вопроса следует направить заявление в Банк России. Кроме того, гражданин вправе обратиться с соответствующим заявлением в Российский союз автостраховщиков (РСА), представляющий собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков, осуществляющих ОСАГО, устанавливающий обязательные для его членов правила профессиональной деятельности и контролирующий их соблюдение (адрес: 115093, Москва, ул. Люсиновская, д. 27, стр. 3; тел. 8 (495) 771-69-44; официальный сайт в сети Интернет – www.autoins.ru). При этом гражданам следует принимать во внимание, что соответствии со статьей 15 Федерального закона от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее – Закон об ОСАГО) страховщик не позднее одного рабочего дня со дня заключения договора ОСАГО вносит сведения, указанные в заявлении о заключении договора ОСАГО и (или) представленные при заключении этого договора, в АИС ОСАГО, созданную в соответствии со статьей 30 Закона об ОСАГО. Заключение договора ОСАГО без внесения сведений о страховании в АИС ОСАГО и проверки соответствия представленных страхователем сведений содержащейся в АИС ОСАГО и в единой автоматизированной информационной системе технического осмотра информации не допускается. При получении от страхователя сообщения об изменении сведений, указанных в заявлении о заключении договора ОСАГО и (или) предоставленных при заключении данного договора, страховщик вносит изменения в страховой полис обязательного страхования, а также в АИС ОСАГО не позднее пяти рабочих дней с даты внесения изменений в страховой полис ОСАГО. Кроме того, в соответствии с пунктом 10 статьи 15 Закона об ОСАГО при прекращении договора ОСАГО страховщик предоставляет страхователю сведения о количестве и характере наступивших страховых случаев, об осуществленных страховых выплатах и о предстоящих страховых выплатах, о продолжительности страхования, о рассматриваемых и неурегулированных требованиях потерпевших о страховых выплатах и иные сведения о страховании в период действия договора ОСАГО (далее – сведения о страховании). Согласно пункту 2.1 Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств N 431-П, утвержденного Банком России 19.09.2014 и вступившего в силу 11.10.2014, страховая премия рассчитывается страховщиком в соответствии со страховыми тарифами, определенными страховщиком с учетом требований, установленных Банком России. При изменении условий договора ОСАГО в течение срока его действия страховая премия подлежит изменению после начала действия договора ОСАГО в сторону ее уменьшения или увеличения в зависимости от изменившихся сведений, сообщенных страхователем страховщику, влияющих на степень страхового риска. Таким образом, страхователь вправе обратиться в страховую организацию для возврата излишне уплаченной страховой премии при наличии сведений о страховании за предыдущий страховой период, а также для внесения изменений соответствующих сведений в АИС ОСАГО.

Обязанность проверки КБМ в АИС РСА

Все страховые компании и брокеры, оказывающие услуги по оформлению договоров обязательного страхования автогражданской ответственности, обязаны проверять КБМ по единой базе АИС РСА. В этой базе находится информация обо всех договорах обязательного страхования, заключенных с 1 января 2011 года.

В случае, если страховщик или агент не проверил Вашу скидку, откажитесь от покупки полиса ОСАГО. Вероятнее всего, страховая сумма будет рассчитана неправильно. Возможно и то, что такой полис окажется поддельным.

Перед тем, как купить полис ОСАГО, Вы можете проверить КБМ самостоятельно, воспользовавшись специальной таблицей КБМ классов или калькулятором КБМ на нашем сайте.

Порядок проверки КБМ на официальном сайте РСА

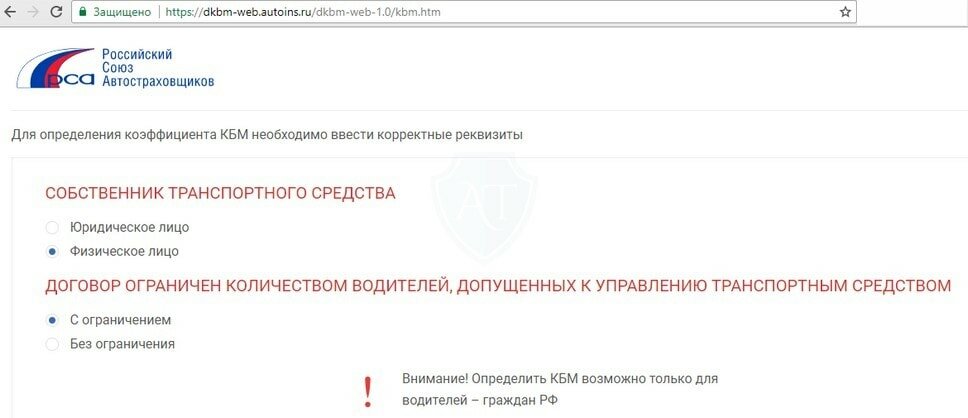

Перейдите на официальную страницу проверки в РСА. Перед Вами откроется форма проверки с данными, поля которой, отмеченные звёздочкой, обязательно нужно заполнить.

Выберите, проверяете Вы КБМ по данным собственника или водителя (первый случай, если Вы вписаны в ограниченный полис, второй – если Вы собственник в неограниченном полисе).

Введите ФИО, дату рождения и заполните серию и номер паспорта.

Далее, если в первом пункте Вы выбрали собственника, то введите VIN-код автомобиля, желательно госномера тоже заполнить (в формате “X000XX000”); также обязательно заполните поле даты начала действия полиса – без этой информации Вам покажет нулевую скидку КБМ. Если был выбран водитель, то нужно просто ввести 4 цифры серии и 6 цифр номера прав и день начала периода действия полиса страховки ОСАГО.

Подтвердите код безопасности и нажмите кнопку “Поиск“

По итогу этих действий Вам покажет данные о Вашем текущем КБМ, а также о предыдущем полисе, с которого была получена информация и присвоена текущая скидка.